LIVRE

Description :

L’assurance est une activité très ancienne, essentielle au fonctionnement de nos sociétés. Pourtant, c’est un secteur qui reste relativement méconnu du grand public en raison de sa complexité. Cet ouvrage constitue une introduction à l’approche stratégique de cette industrie si particulière et néanmoins passionnante. On y trouvera, après une présentation des fondamentaux du métier d’assureur, en Vie et Non Vie, une démarche d’analyse stratégique couvrant le macro-environnement, le micro-environnement et les capacités internes, ainsi que la présentation de modèles alternatifs. A cela s’ajoute la prise en compte d’enjeux clés tels que le Big Data, l’IA, la Blockchain, etc.

L’objectif de cet ouvrage de synthèse est d’offrir une approche accessible de la stratégie d’entreprise. Il permet de découvrir les modèles classiques d’analyse, appliqués au secteur de l’assurance, tels que l’Avantage Concurrentiel de Porter par exemple, ainsi que les démarches complémentaires que sont l’approche « Océan Bleu » et le modèle CANVAS.

Extrait :

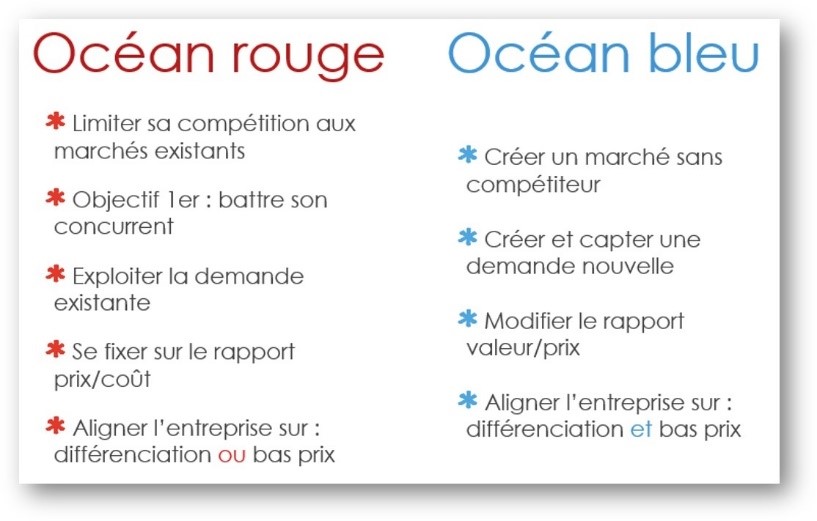

Pour passer de l’Océan rouge à l’Océan bleu, l’entreprise doit passer par une phase de remise en cause, c’est l’un des intérêts majeurs de cette démarche. Plutôt complémentaire de la stratégie de l’Avantage concurrentiel, car même sur le marché Océan bleu, il y aura des concurrents tôt ou tard, elle suscite une remise en question du positionnement de l’entreprise sur ses marchés.

Le processus de réflexion va consister à modifier ou améliorer la source de la valeur offerte pour aboutir à une nouvelle « courbe de la valeur » qui décrit la nouvelle chaîne de la valeur de l’entreprise.

Les 4 questions clés de la réflexion sont :

- Quels sont les facteurs de notre offre actuelle, tenus pour évidents dans l’industrie, et que nous pouvons exclure, en particulier parce qu’une partie des clients peut s’en passer ?

- Par exemple : pour l’industrie du son hi-fi, exclure les nombreux boutons de réglage ?

- Autre exemple : pour l’industrie du vin, exclure les mentions des cépages et autres appellations ?

- Exemple pour l’assurance : réduire drastiquement les clauses des contrats ?

- Quels facteurs pouvons-nous atténuer sinon éliminer, qui n’apportent pas vraiment de valeur aux clients ?

- Par exemple : une gamme de produits très/trop riche à simplifier ?

- Exemple pour l’assurance : proposer des contrats simples avec peu d’options

- Quels facteurs devrions-nous renforcer pour nous situer nettement au-dessus des standards de l’industrie ?

- Par exemple, pour l’industrie du jeu vidéo : la « Wii » a nettement renforcé la simplicité d’utilisation d’une console de jeu

- Exemple pour l’assurance : améliorer la lisibilité des contrats et/ou la rapidité de traitement des dossiers sinistres

- Quels facteurs nouveaux pourrions-nous apporter aux clients, pour générer ainsi une source nouvelle de valeur ?

- Par exemple, pour l’industrie du jeu vidéo : la « Wii » a apporté une utilisation transgénérationnelle inconnue jusqu’à lors

- Exemple pour l’assurance : développer une offre de produits basés sur un dédommagement « automatique » de l’assuré en cas de sinistre, comme pour l’annulation d’un vol par exemple, en évitant ainsi toute démarche fastidieuse de déclaration

Commentaires récents